Modelo 349 de operaciones declaración de operaciones en la UE siempre en regla

Informa a la Agencia Tributaria de las operaciones intracomunitarias sin esfuerzo extra. Automatiza el proceso, gana tranquilidad y evita sanciones.

Haz tu Modelo 349 gratis

Libérate de burocracia y simplifica tus operaciones intracomunitarias

Evita el laberinto y las complicaciones contables de las operaciones intracomunitarias. Automatiza en un único lugar las facturas y cálculos con Cegid Contasimple. Centraliza toda la información de tus operaciones en la UE en un único panel de control. Olvídate de buscar datos dispersos y gana claridad en cada declaración. Rellena y presenta el Modelo 349 sin esfuerzo y sobre todo, sin errores. Gana tranquilidad en tus gestiones internacionales y la justificación fiscal.

Ahorra tiempo y dinero. Evita sanciones fiscales

Un dato mal declarado se traduce en sanciones y pérdida de tiempo en correcciones. Cegid Contasimple revisa automáticamente cada operación intracomunitaria antes del envío. Asegúrate de presentar un Modelo 349 impecable, con importes, fechas y NIFS correctos en un único clic. Evita disgustos y sanciones innecesarias que pueden causar importantes daños en tu salud financiera. Mantén todo en regla con una herramienta pensada para trabajar por ti.

Plan Gratuito para siempre

Rellena el Modelo 349 fácilmente con Cegid Contasimple

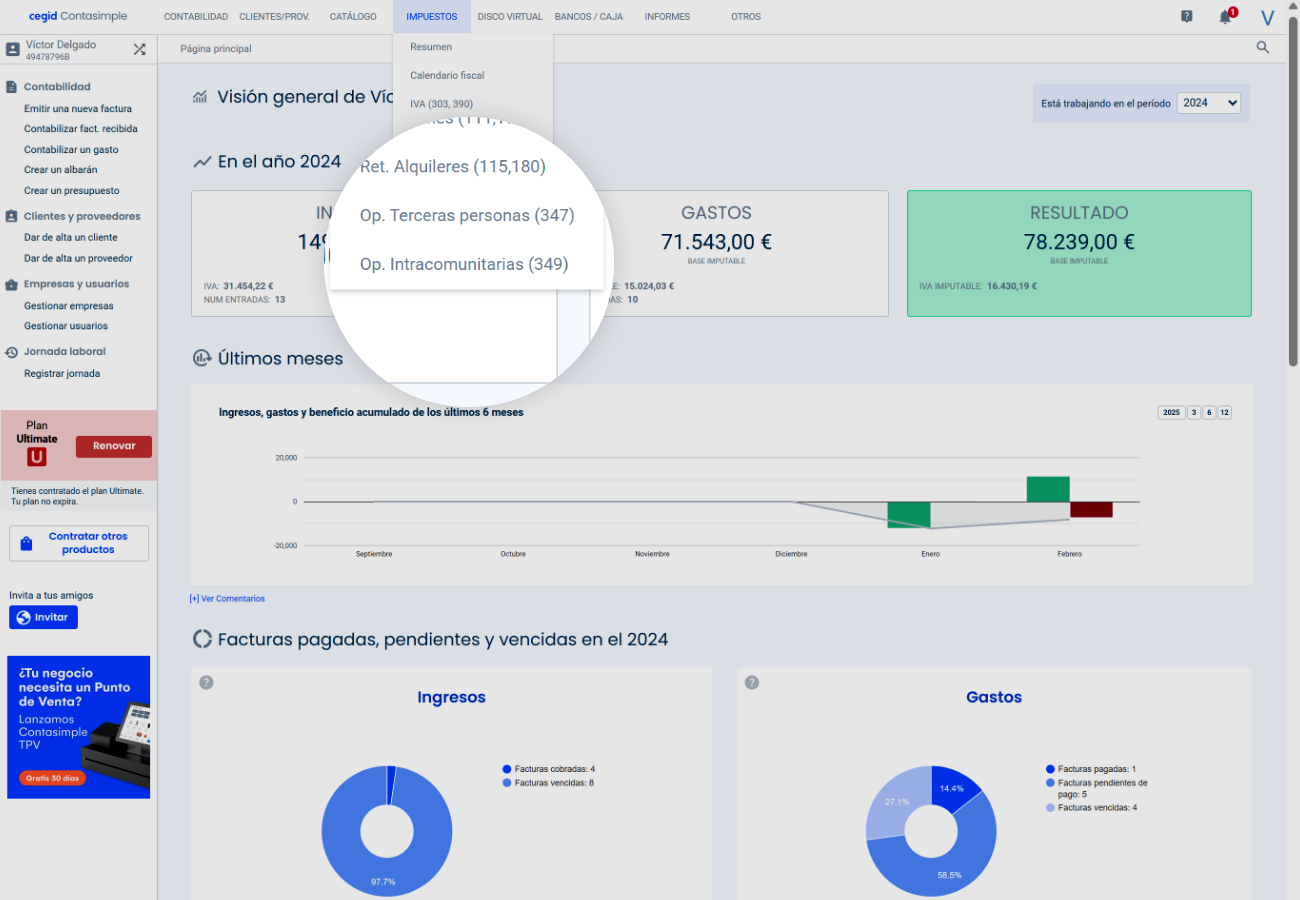

Inicia sesión en tu cuenta y dirígete al apartado de impuestos.

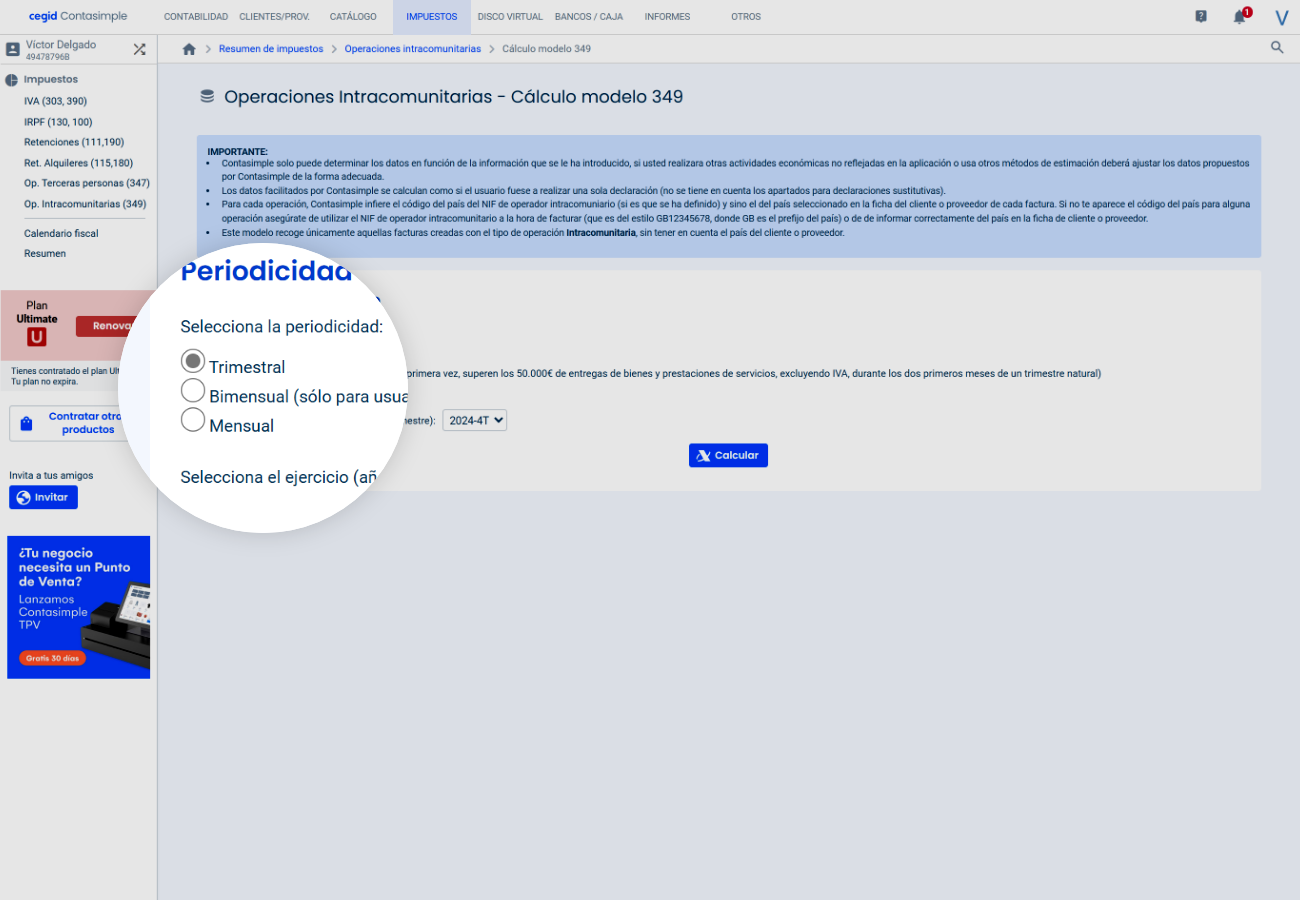

Selecciona el periodo correcto

Utiliza el selector de fechas para asegurarte de que la declaración cubre el trimestre o mes correspondiente.

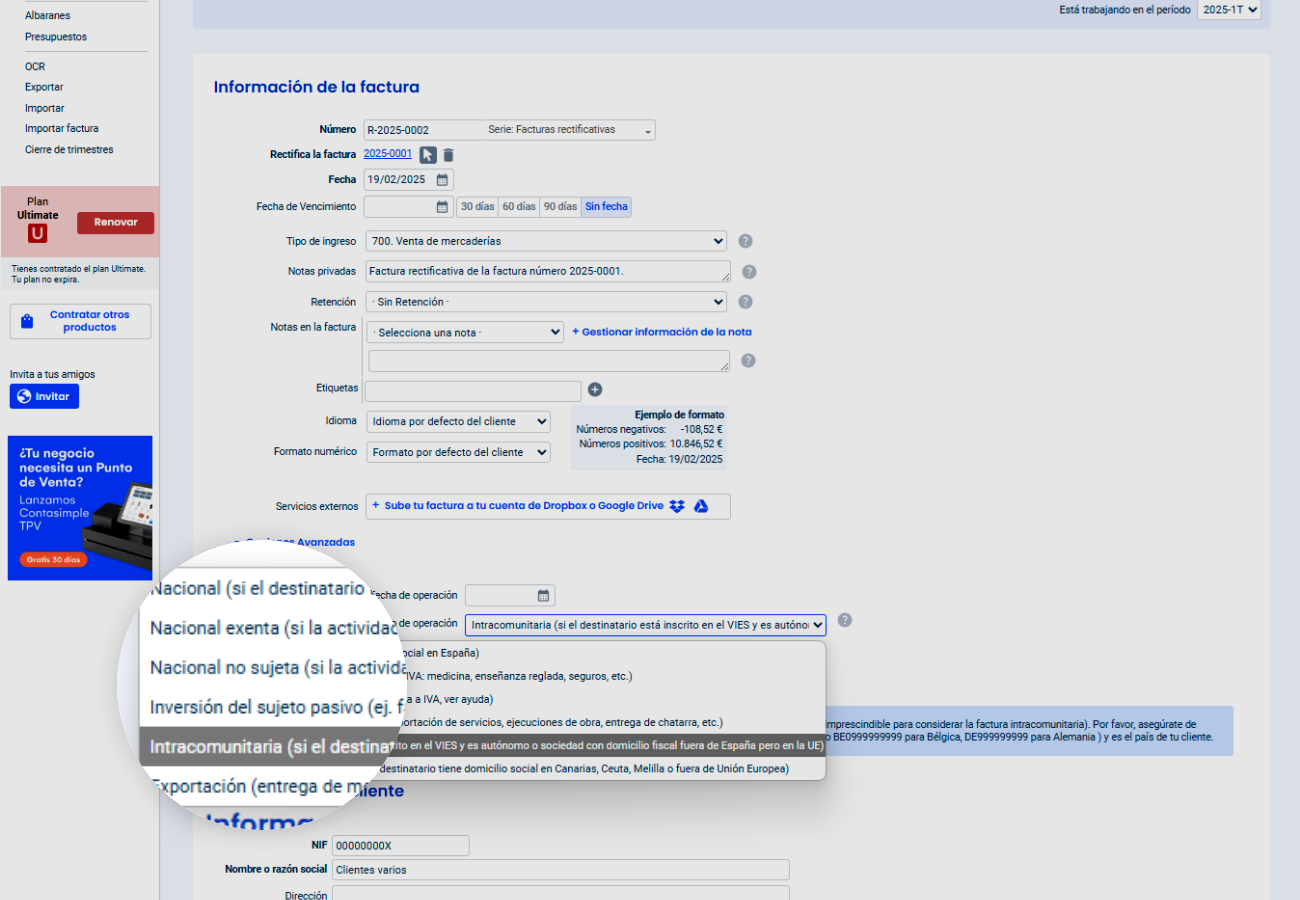

Verifica tus operaciones intracomunitarias

Si has emitido facturas a clientes de la UE, estas deben estar marcadas como «operaciones intracomunitarias» y reflejarse sin IVA. Cegid Contasimple detecta automáticamente estos datos, incluyendo el país del cliente.

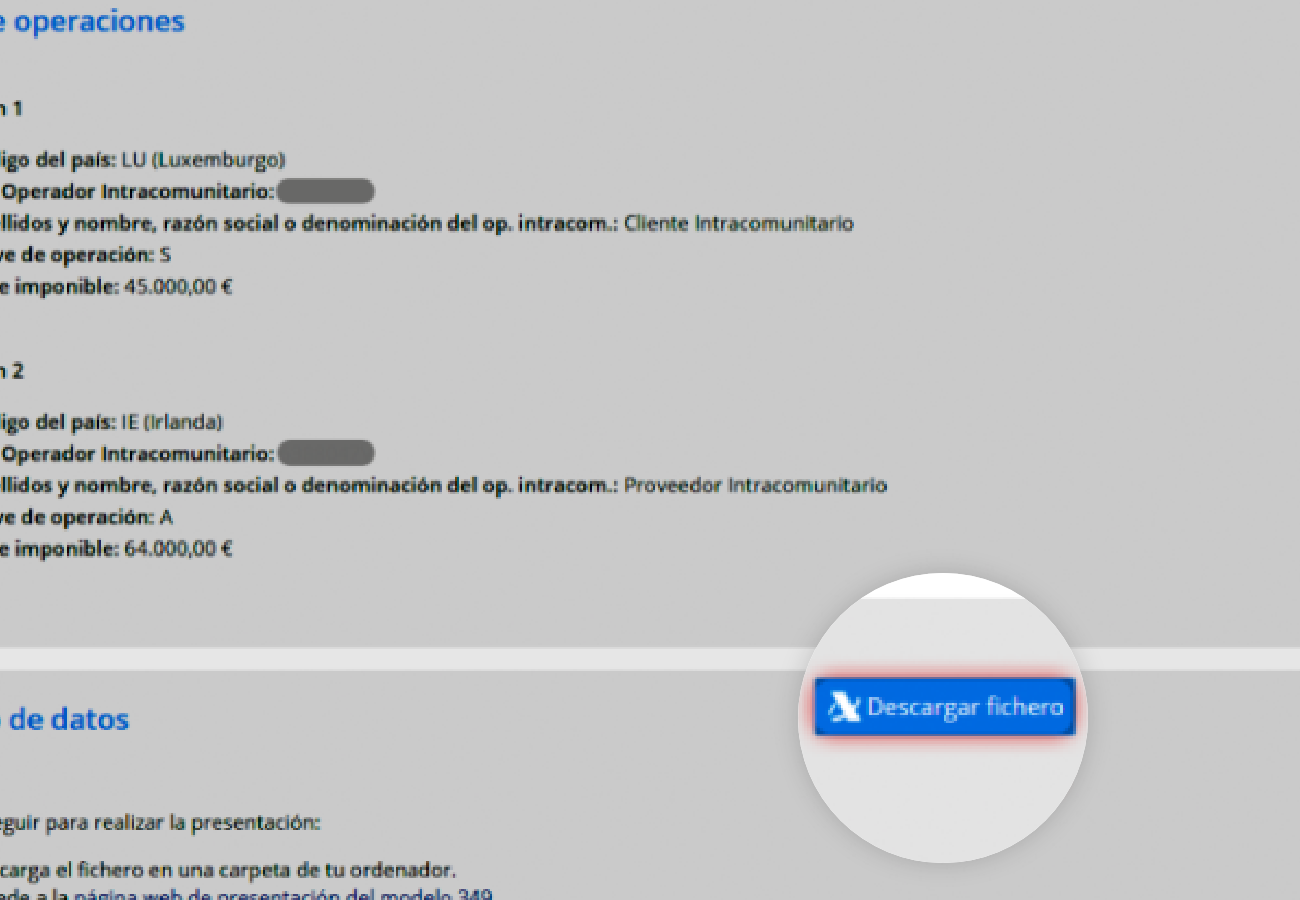

Genera el Modelo 349 en segundos

Con toda la información recopilada, el software te permite generar el documento listo para su presentación.

El Modelo 349 en segundos desde cualquier lugar

¿Viajas? ¿Trabajas en remoto con diferentes dispositivos? No importa donde estés ni con qué máquina trabajes. Con sólo un dispositivo móvil y acceso a internet puedes complementar el Modelo 349 a la perfección y presentarlo en la Agencia Tributaria en un único clic, con Cegid Contasimple. Evita el papeleo y los traslados físicos innecesarios. Cegid Contasimple es la facturación digital que adapta a ti y a tus ritmos.

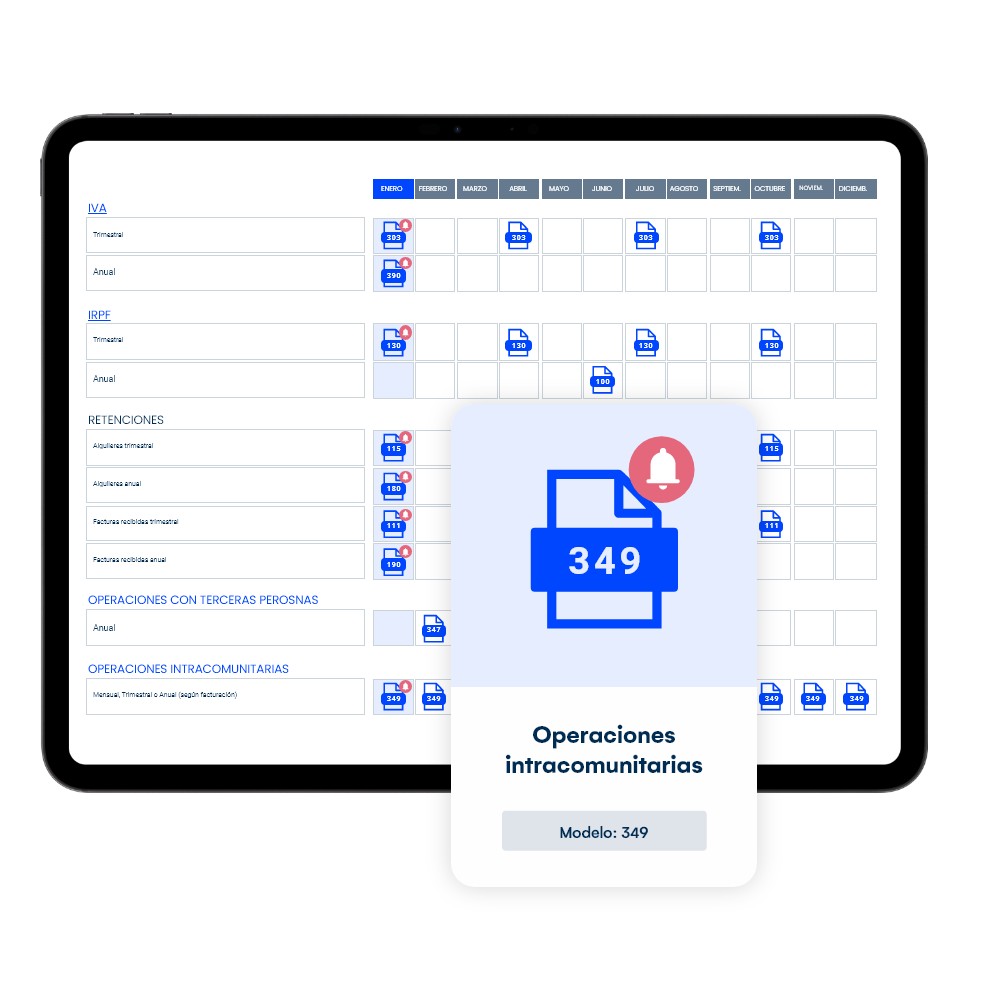

Todos los modelos tributarios que tu negocio necesita

Cegid Contasimple ofrece un amplio abanico de Modelos Tributarios de la Agencia Tributaria española. Están conectados con la facturación y se pueden cumplimentar automáticamente, dejándolos listos para su presentación en Hacienda.

Haz tus Modelos aquí- Modelo 303: Declaración mensual o trimestral del IVA devengado y soportado.

- Modelo 390: Resumen anual del IVA declarado a lo largo del ejercicio.

- Modelo 130: Declaración trimestral de los pagos fraccionados del IRPF para autónomos.

- Modelo 111: Declaración trimestral de las retenciones de IRPF practicadas a trabajadores, profesionales o empresarios.

- Modelo 115: Declaración trimestral de las retenciones practicadas por alquileres de inmuebles urbanos.

- Modelo 180: Resumen anual de las retenciones de IRPF correspondientes al Modelo 115.

- Modelo 347: Declaración informativa de operaciones con terceros superiores a 3.005,06 € anuales.

- Modelo 349: Declaración recapitulativa de operaciones intracomunitarias realizadas.

- Modelo 100: Declaración anual del IRPF para personas físicas, conocida como la declaración de la renta.

- Modelo 190: Resumen anual de las retenciones e ingresos a cuenta declarados en el Modelo 111.

Reimagina las soluciones para tu negocio

Regístrate gratis